Sudán como economía de guerra integrada en la competencia del Mar Rojo

Sudán es un espacio donde la guerra se sostiene no sólo por factores políticos, sino por una economía de guerra profundamente integrada en redes regionales e internacionales.

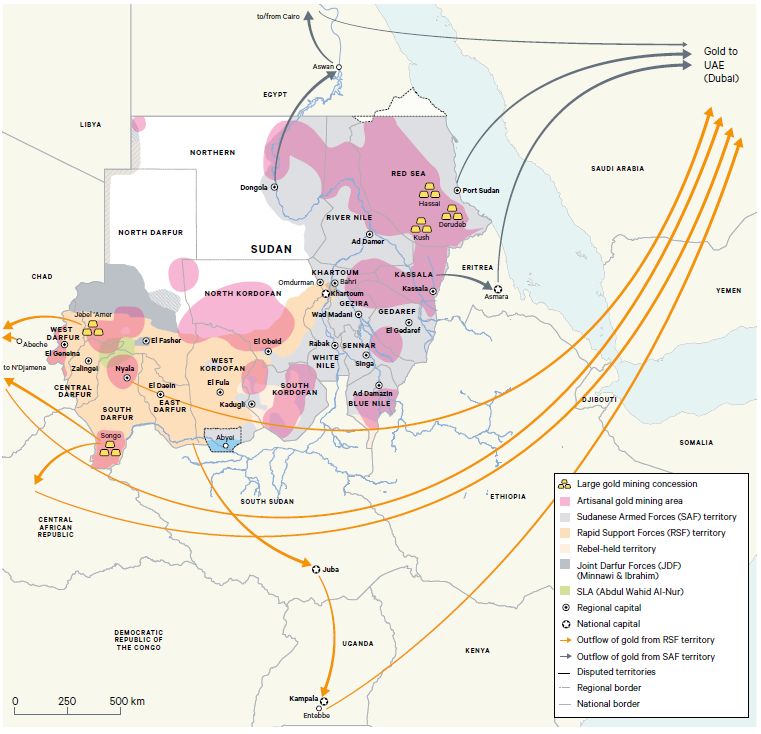

Desde abril de 2023, el país está inmerso en una guerra civil entre las Fuerzas Armadas Sudanesas (SAF), dirigidas por el general Abdel Fattah al-Burhan, y las Fuerzas de Apoyo Rápido (RSF), la estructura paramilitar liderada por Mohamed Hamdan Dagalo, también conocido como Hemedti. Lo que comenzó como una ruptura violenta entre dos centros de poder que habían coexistido de forma inestable desde la caída de Omar al-Bashir (2019), terminó derivando en un conflicto de escala nacional, con consecuencias devastadoras en términos humanitarios, económicos y geopolíticos. Las SAF controlan instituciones formales, exportaciones registradas e infraestructuras estratégicas (i.e. Puerto Sudán); mientras que las RSF controlan parte de las rutas informales, activos mineros y redes transfronterizas en Darfur y el occidente del país.

Lo que ha emergido es un proceso acelerado de fragmentación estatal en el que dos estructuras armadas compiten por el control del aparato político, económico y territorial en un país donde el colapso institucional ha ampliado el peso de las economías informales, las redes de contrabando y la intervención de actores externos. En este contexto, Sudán se ha convertido en uno de los principales focos de inestabilidad del continente y en una pieza crítica dentro del arco de vulnerabilidad y competencia regional que rodea el mar Rojo.

Una guerra devastadora y un Estado colapsado

Las consecuencias del conflicto han sido devastadoras. La guerra ha desplazado a más de 13 millones de personas dentro del país, de las cuales más de 9 millones todavía no han podido volver, mientras millones más han cruzado las fronteras hacia países vecinos como Chad, Egipto o Sudán del Sur.

La extensión territorial del conflicto, la destrucción de infraestructuras y el colapso de servicios esenciales han agravado la crisis humanitaria, con la destrucción de sectores económicos clave como el oro, el petróleo, la agricultura y la ganadería, intensificando la minería ilegal y el contrabando. En consecuencia, la economía sudanesa ha sufrido un hundimiento a gran escala, con una contracción del 30% y 14% del PIB real en 2023 y 2024, y del PIB per cápita. Este deterioro se ha traducido en una importante escalada de precios (del 170% en 2024 y se ha mantenido por encima del 100% en 2025), impulsada por la monetización del déficit en un contexto de desplome de ingresos públicos.

Aunque el Banco Mundial prevé un rebote técnico del PIB del 5,5% para este año, la recuperación sigue siendo extremadamente frágil y territorialmente desigual. Algunas zonas del centro y del este han registrado cierta reactivación ligada a retornos parciales, pero amplias áreas del oeste y del sur continúan sometidas a violencia, desplazamiento y desarticulación económica.

Fuente: Banco Mundial, Macro Poverty Outlook, abril de 2026.

Notas: e = estimación; f = previsión. Datos en variación porcentual anual salvo indicación contraria.

1/ La deuda no incluye reestructuración HIPC.

2/ Basado en NBHS 2014. Nowcast 2015–2025; previsiones 2026–2028.

3/ Proyección con distribución neutral (2014), pass-through = 1.

El oro como centro del conflicto

La guerra en Sudán recientemente ha entrado en su cuarto año. Para entender por qué el conflicto persiste, no basta con atender a la rivalidad política y militar entre las SAF y las RSF. Es necesario analizar la base material que sostiene la guerra. En Sudán, esa base se articula en torno al oro.

Tras la secesión de Sudán del Sur en 2011, el petróleo dejó de ser el principal sostén externo de la economía sudanesa y el oro adquirió un peso creciente como fuente de divisas. Ese cambio tuvo implicaciones estructurales: a diferencia del petróleo, más centralizado y más fácilmente controlable por el Estado, el oro sudanés se extrae en gran medida mediante minería artesanal, en circuitos dispersos, opacos y difíciles de regular. Precisamente por eso, se ha convertido en un recurso ideal para actores armados que buscan financiarse con autonomía frente a las instituciones formales.

Este sistema no es homogéneo, sino que se articula en torno a dos circuitos parcialmente solapados: uno formal, vinculado a las estructuras estatales controladas por las SAF, y otro informal, dominado por redes asociadas a las RSF.

Ambos actores dependen del oro como principal fuente de ingresos. Lo hacen de manera distinta, pero con una misma lógica: controlar minas, asegurar rutas de transporte, captar rentas en los puntos de comercialización y convertir ese flujo en liquidez para sostener el esfuerzo bélico. La guerra no se libra solo por el poder político, sino también por el control de una infraestructura económica que permite seguir combatiendo.

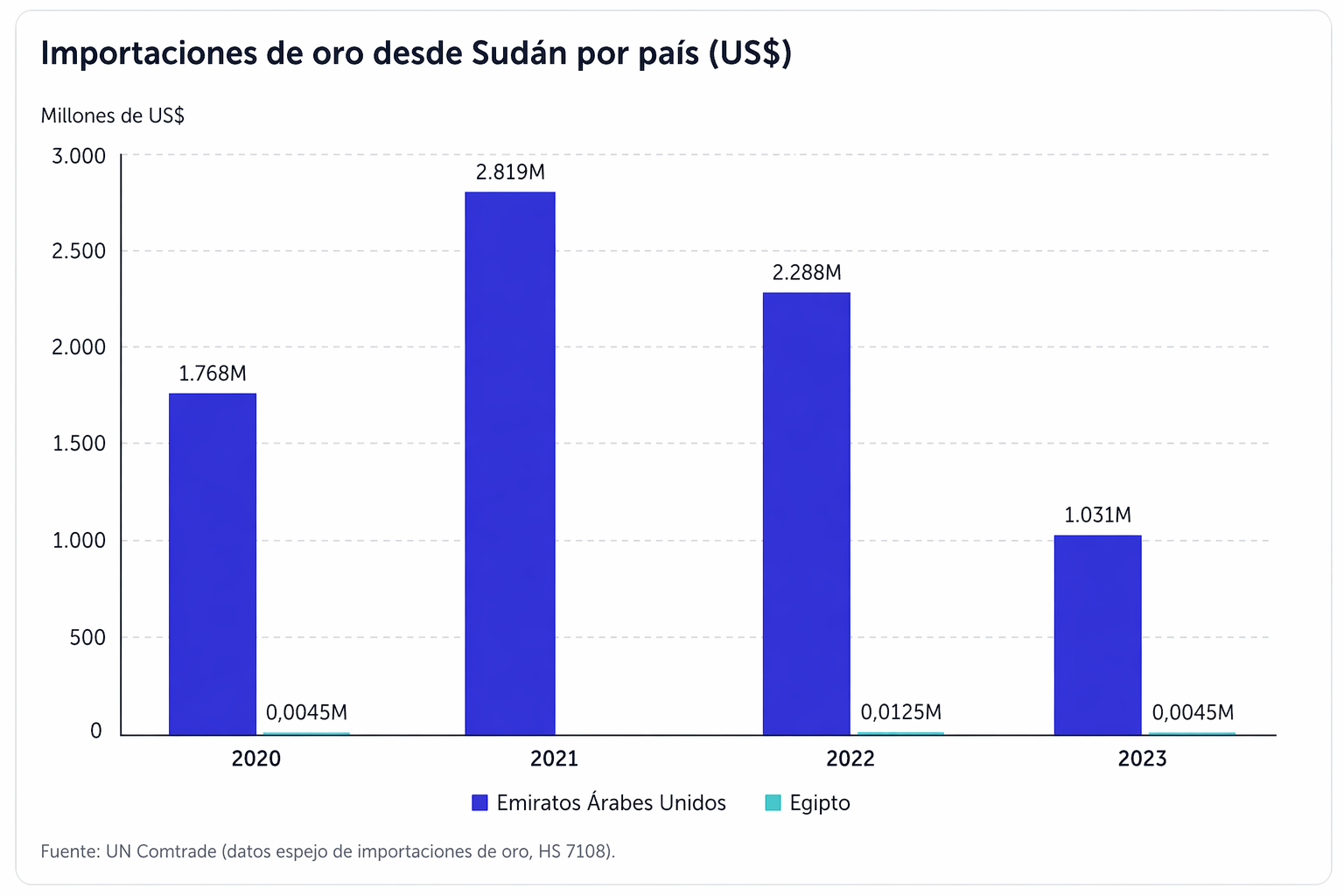

El oro, además, presenta una ventaja decisiva en una economía de guerra: es relativamente fácil de extraer, fácil de transportar y fácil de vender en mercados internacionales. Esto permite que salga del país incluso en un contexto de colapso estatal, por rutas formales e informales, y que termine insertado en circuitos financieros externos. En la práctica, el oro sudanés sale a través de redes que atraviesan Chad, Egipto, Libia, Eritrea o Sudán del Sur, y acaba mayoritariamente en Emiratos Árabes Unidos, especialmente en Dubái.

Esa capacidad de conectar el conflicto interno con mercados regionales e internacionales es lo que convierte la guerra en Sudán en una auténtica economía de guerra transnacional.

Del conflicto interno a la competencia regional

El oro no solo financia el conflicto sino que lo regionaliza, integrándose en redes económicas y geopolíticas que trascienden el ámbito nacional.

EAU ocupa aquí una posición central. No solo actúa como principal receptor del oro, sino que también es el centro financiero donde ese oro se convierte en liquidez. Emiratos ha funcionado como nodo clave tanto para el oro canalizado a través de estructuras formales vinculadas a las SAF como para flujos informales asociados a redes próximas a las RSF, lo que le otorga una posición estructural dentro de la economía de guerra sudanesa. Esta doble función refleja una separación entre su papel económico y sus alineamientos estratégicos: mientras mantiene su posición como hub abierto para el conjunto del sistema, existen múltiples indicios de que Abu Dabi respalda materialmente a las RSF mediante el suministro de armamento y apoyo logístico, algo que los emiratís han negado. Esto llevó a que el año pasado el Consejo de Seguridad y Defensa alineado con las SAF decidieran cortar lazos diplomáticos con la monarquía del Golfo.

En paralelo, Egipto aparece como el principal apoyo externo de las SAF. Su apoyo responde a razones de seguridad, cálculo geopolítico e interés económico. El Cairo busca evitar un Sudán hostil o descontrolado en su frontera sur, preservar un interlocutor estatal afín en Jartum y limitar la expansión de la influencia emiratí sobre las RSF. A cambio, el oro procedente de zonas bajo control del ejército ha encontrado en Egipto un canal alternativo de salida, muchas veces mediante contrabando, aunque de forma todavía muy limitada comparada con el volumen que se dirige a EAU, aunque en ambos casos la exportación a estos países ha ido disminuyendo año a año fruto de la disrupción en el sector causada por el conflicto.

De esta forma, la rivalidad entre SAF y RSF se superpone a una rivalidad regional más amplia entre Egipto y Emiratos por influencia política, acceso a recursos y capacidad de modelar el futuro orden regional.

Aquí también entra en juego Arabia Saudí, que inicialmente entró en el conflicto con un rol mediador —visible en las negociaciones de Yeda en 2023— pero que ha ido evolucionando hacia un apoyo más estructural a las SAF como actor estatal de facto. Este giro responde a una estrategia más amplia orientada a reforzar la autoridad estatal y evitar la consolidación de estructuras paralelas de poder en Sudán, y a asegurar la estabilidad del eje del mar Rojo y la seguridad de las rutas comerciales. Al mismo tiempo, su actuación refleja una voluntad de equilibrar la influencia emiratí, que tanto en Yemen como en Sudán, ha optado por el respaldo de actores no estatales.

Más allá del plano regional, el conflicto también se inserta en dinámicas de competencia entre potencias externas.

Rusia encontró en Sudán una oportunidad para proyectar influencia en el eje mar Rojo–Sahel, combinando intereses económicos y estratégicos. Durante el régimen de Omar al-Bashir, empresas vinculadas a la red de Yevgeny Prigozhin (el Grupo Wagner) como M Invest/Meroe Gold, obtuvieron concesiones en el sector aurífero y desarrollaron vínculos con estructuras del aparato estatal y militar sudanés.

Sin embargo, esta presencia nunca fue monolítica. Antes del estallido de la guerra en 2023, Rusia ya operaba en Sudán a través de una lógica de doble vía: mientras las redes vinculadas a Wagner mantenían relaciones operativas estrechas con las RSF, especialmente en zonas auríferas bajo su control en Darfur, el Estado ruso preservaba vínculos institucionales con las SAF y el gobierno central.

Tras el inicio de la guerra, esta estrategia no desaparece, pero sí se reconfigura. Moscú ha tendido a reforzar su interlocución con las SAF, en parte por su condición de actor estatal de facto y, sobre todo, por su control de infraestructuras estratégicas clave. Este giro se explica en gran medida por el interés ruso en establecer una base naval en Puerto Sudán. Desde finales de la década de 2010, Moscú ha perseguido este objetivo como parte de su estrategia para asegurar una presencia permanente en una de las principales rutas del comercio global. En febrero de 2025, el acuerdo parecía cercano, en un contexto en el que las SAF —que controlan la costa y la ciudad de Puerto Sudán— se consolidaban como interlocutor clave. No obstante, la persistencia del conflicto, la fragmentación del poder y la inestabilidad en la zona han impedido avances concretos, manteniendo el proyecto en una situación de incertidumbre.

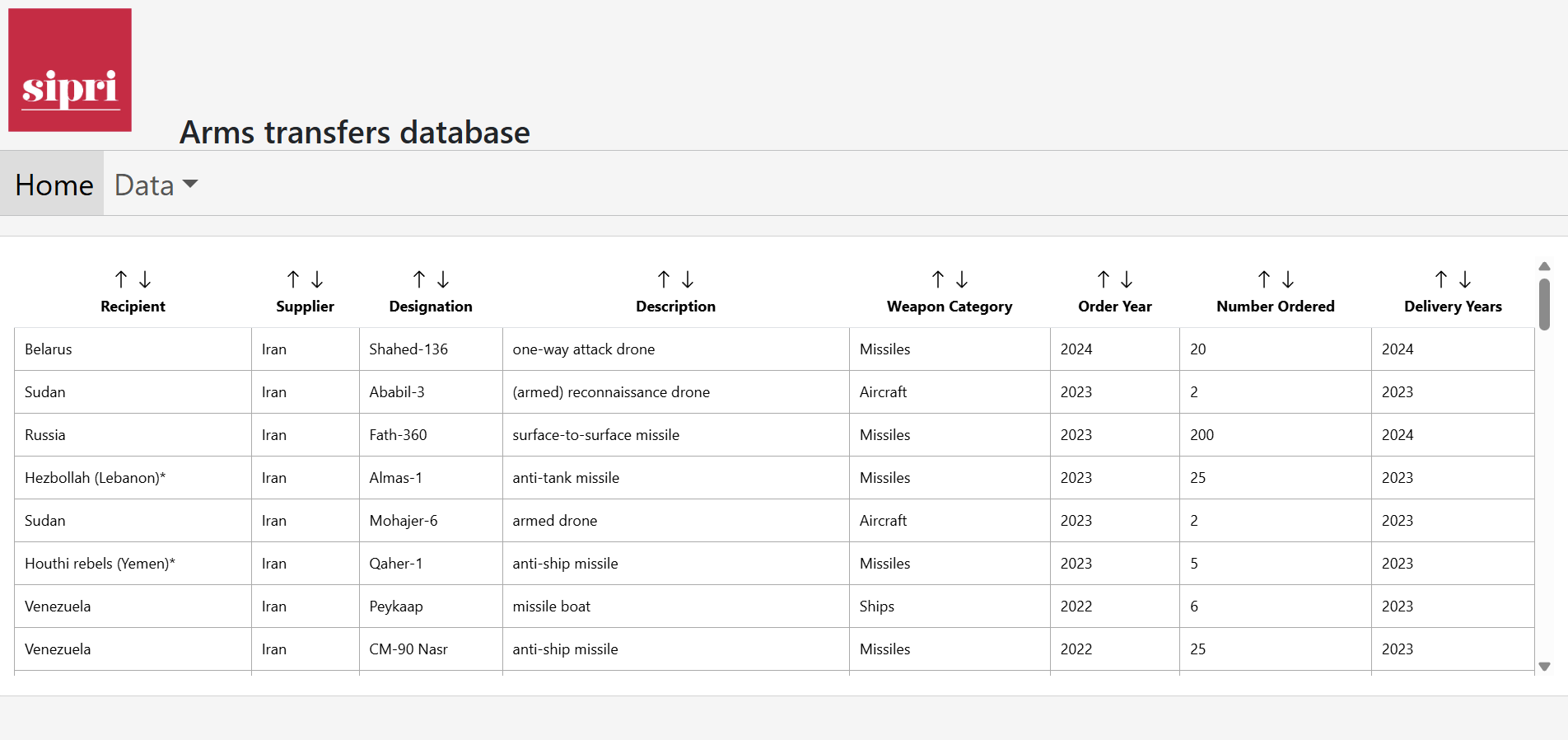

Tras restablecer relaciones diplomáticas con Sudán en octubre de 2023, Irán empezó a proporcionar apoyo material a las SAF. Existen evidencias consistentes de envíos de armamento hacia Puerto Sudán, el motor operativo del país, incluyendo vuelos operados por aeronaves vinculadas a estructuras sancionadas y utilizadas previamente para transferencias militares en otras zonas. Además, la aparición de equipamiento militar iraní en el campo de batalla desde finales de 2023 refuerza la hipótesis de una implicación creciente.

En contraste, la implicación de Estados Unidos ha sido más limitada y, en gran medida, reactiva. Washington ha centrado su actuación en la ayuda humanitaria, la imposición de sanciones a las redes de apoyo a las RSF y el impulso de iniciativas diplomáticas como el mecanismo Quad, del que forman parte Egipto, Arabia Saudí y los Emiratos, sin asumir un papel decisivo en la configuración del conflicto.

Los escenarios hacia la resolución

La evolución del conflicto sudanés no puede entenderse únicamente como una dinámica militar o humanitaria, sino como el resultado de un equilibrio de incentivos en el que confluyen factores internos y externos. La cuestión central no es por qué la guerra continúa, sino por qué, en las condiciones actuales, resulta racional para sus principales actores no ponerle fin.

En primer lugar, la estructura de incentivos vigente favorece la prolongación del conflicto. Para las SAF y las RSF, la guerra no es solo un coste, sino también un instrumento de acumulación de poder. Permite expandir control territorial —como refleja la reciente reconquista de Jartum por parte de las SAF—, consolidar estructuras administrativas propias y reforzar su legitimidad de facto. El conflicto se comporta como un juego repetido en el que el coste esperado de pactar hoy supera al de seguir combatiendo, especialmente en un contexto de desconfianza absoluta y ausencia de garantías creíbles. Sin mecanismos que aseguren el cumplimiento de un eventual acuerdo, cualquier alto el fuego puede percibirse como una oportunidad para que el adversario se reconstituya y mejore su posición relativa.

En segundo lugar, los esfuerzos de mediación han tendido a reproducir la fragmentación del propio conflicto. La coexistencia de múltiples plataformas (las negociaciones en Yeda impulsadas por Arabia Saudí y los Estados Unidos, iniciativas multilaterales lideradas por la Unión Africana y la Autoridad Intergubernamental para el Desarrollo en África Oriental e iniciativas bilaterales) ha generado un entorno competitivo que ha permitido a las partes practicar una selección estratégica de foros, bloquear procesos y explotar las divergencias entre mediadores. En este contexto, la ausencia de una coordinación efectiva entre los principales actores externos ha reducido la capacidad de presión sobre las partes y ha debilitado la credibilidad de los procesos negociadores.

El mecanismo Quad ha aparecido como el espacio que podría, en teoría, corregir estos problemas. Sin embargo, ninguna arquitectura de mediación exclusivamente externa será sostenible si no incorpora legitimidad interna sudanesa. Y, al mismo tiempo, tampoco será viable sin una mínima convergencia entre los principales actores regionales —especialmente Arabia Saudí, Emiratos Árabes Unidos y Egipto— cuyos intereses han contribuido a estructurar el conflicto. En este sentido, eventuales reajustes en las prioridades regionales, ya sea por dinámicas propias o por el impacto de otras crisis —como la escalada en Oriente Medio—, podrían alterar los incentivos externos que hoy contribuyen a la prolongación de la guerra.

Por último, cualquier escenario de resolución pasa necesariamente por abordar el problema central de credibilidad. El coste percibido de perder la guerra o firmar la paz es, para ambos bandos, de carácter existencial. En ausencia de garantías, ninguna de las partes tiene incentivos para aceptar un acuerdo que pueda traducirse en su desaparición política, económica o física. Por ello, un eventual proceso de salida requeriría ofrecer una combinación creíble de incentivos y salvaguardas: mecanismos de seguridad verificables, esquemas de integración gradual, reparto temporal de funciones, supervisión internacional efectiva y acceso regulado a fuentes de ingresos legales que sustituyan, al menos parcialmente, las rentas de guerra.

En este marco, la resolución del conflicto no dependerá únicamente de avances en el campo de batalla o de nuevas rondas de negociación, sino de la capacidad de alterar el sistema de incentivos —internos y externos— que hoy hace sostenible la guerra. Mientras ese equilibrio no se modifique, Sudán seguirá atrapado en un escenario de conflicto prolongado, incluso aunque se produzcan avances tácticos o pausas temporales en la violencia.

Nota: Este artículo es resultado del trabajo realizado por Irene Boleas, estudiante en prácticas del Máster en International Security Management de la Universidad Pontificia Comillas, que ha realizado sus prácticas curriculares en ERIS.

Fuentes consultadas

- After the Fall: Russian Influence on Africa’s Illicit Economies Post-Wagner (Febrero 2025); The Global Initiative Against Transnational Organized Crime; https://globalinitiative.net/wp-content/uploads/2025/02/After-the-fall-Russian-modes-of-influence-in-Africa-post-Wagner-GI-TOC-February-2025.v3.pdf

- Blood Ingots: How Sudan's Gold is Smuggled to Fund Its Brutal War (Agosto 2025); Beam Reports; https://en.beamreports.com/21776

- De Waal, A. (Abril 2026); Peace in Sudan: Hope Flickers Amid Wars of Futility; World Peace Foundation; https://worldpeacefoundation.org/blog/peace-in-sudan-hope-flickers-amid-wars-of-futility/

- Displacement Tracking Matrix (Abril 2026); Sudan Displacement and Return Snapshot: Update 4; IOM UN Migration; https://dtm.iom.int/reports/dtm-sudan-displacement-and-return-snapshot-4?close=true

- Foreign Trade Statistical Digest; Central Bank of Sudan; https://cbos.gov.sd/en/publication-type/foreign-trade-statistical-digest

- Lynch, J. (Mayo 2024); Foreign Facilitators of Weapons Fueling Sudan's Civil War; Conflict Observatory; https://mars.gmu.edu/server/api/core/bitstreams/76be7cf0-4b11-49e7-a61b-47d460e146b4/content

- Macro Poverty Outlook (Abril 2026); Banco Mundial; https://thedocs.worldbank.org/en/doc/bae48ff2fefc5a869546775b3f010735-0500062021/related/mpo-sdn.pdf

- Mahdi, M. y Enbaye, G. (2025); Fostering Coordination in Sudan's Mediation Processes; Institute for Security Studies; https://issafrica.s3.amazonaws.com/uploads/pages/1759923416834-adhoc-PB.pdf

- Office of the Spokesperson (Septiembre 2025); Join Statement on Restoring Peace and Security in Sudan; U.S. Embassy in Sudan; https://sd.usembassy.gov/joint-statement-on-restoring-peace-and-security-in-sudan/

- Peace Agreements (Noviembre 2023); Join Statement of Commitments from Jeddah Talks Between Sudanese Armed Forces and Rapid Support Forces; The University of Edinburgh; https://www.peaceagreements.org/agreements/2693/

- Sudan to cut ties with UAE, defence council says (Mayo 2025); Reuters; https://www.reuters.com/world/sudan-cut-ties-with-uae-defence-council-says-2025-05-06/

- Sanctions List Search; Office of Foreign Assets Control; https://sanctionssearch.ofac.treas.gov/

- Sharife, K., Dihmis, L, 3Ayin, Klazar, E. y Le Monde (Noviembre 2022); Document Reveal Wagner’s Golden Ties to Sudanese Military Companies; Organized Crime and Corruption Reporting Project; https://www.occrp.org/en/investigation/documents-reveal-wagners-golden-ties-to-sudanese-military-companies

- Soliman, A. y Baldo, S. (Marzo 2025); Gold and the War in Sudan: How regional solutions can support an end to conflict; Chatam House; https://www.chathamhouse.org/sites/default/files/2026-03/2025-03-25-gold-and-the-war-in-sudan-soliman-baldo_0.pdf

- Sudan Special Report: Beyond the Conflict (Abril 2026); UNDP; https://www.undp.org/sites/g/files/zskgke326/files/2026-04/final_report_sudan_final.pdf

- Sudan, Russia reach mutual understanding on Moscow’s Navy base — foreign minister (Febrero 2025); Tass. Russian News Agency; https://tass.com/politics/1912033

- Trade Data; UN Comtrade Database; https://comtradeplus.un.org/TradeFlow

- Treasury Targets Financier’s Illicit Sanctions Evasion Activity (Junio 2020); U.S. Department of the Treasury; https://home.treasury.gov/news/press-releases/sm1058

- After the Fall: Russian Influence on Africa’s Illicit Economies Post-Wagner (Febrero 2025); The Global Initiative Against Transnational Organized Crime; https://globalinitiative.net/wp-content/uploads/2025/02/After-the-fall-Russian-modes-of-influence-in-Africa-post-Wagner-GI-TOC-February-2025.v3.pdf

- Blood Ingots: How Sudan's Gold is Smuggled to Fund Its Brutal War (Agosto 2025); Beam Reports; https://en.beamreports.com/21776

- Bukhari, M. (Abril 2026); Exclusive: Pakistan places $1.5 billion Sudan weapons sale on hold after Saudi objection, sources say; Reuters; https://www.reuters.com/world/middle-east/pakistan-places-15-billion-sudan-weapons-sale-hold-after-saudi-objection-sources-2026-04-20/

- De Waal, A. (Abril 2026); Peace in Sudan: Hope Flickers Amid Wars of Futility; World Peace Foundation; https://worldpeacefoundation.org/blog/peace-in-sudan-hope-flickers-amid-wars-of-futility/

- Displacement Tracking Matrix (Abril 2026); Sudan Displacement and Return Snapshot: Update 4; IOM UN Migration; https://dtm.iom.int/reports/dtm-sudan-displacement-and-return-snapshot-4?close=true

- Foreign Trade Statistical Digest; Central Bank of Sudan; https://cbos.gov.sd/en/publication-type/foreign-trade-statistical-digest

- Lynch, J. (Mayo 2024); Foreign Facilitators of Weapons Fueling Sudan's Civil War; Conflict Observatory; https://mars.gmu.edu/server/api/core/bitstreams/76be7cf0-4b11-49e7-a61b-47d460e146b4/content

- Macro Poverty Outlook (Abril 2026); Banco Mundial; https://thedocs.worldbank.org/en/doc/bae48ff2fefc5a869546775b3f010735-0500062021/related/mpo-sdn.pdf

- Mahdi, M. y Enbaye, G. (2025); Fostering Coordination in Sudan's Mediation Processes; Institute for Security Studies; https://issafrica.s3.amazonaws.com/uploads/pages/1759923416834-adhoc-PB.pdf

- Office of the Spokesperson (Septiembre 2025); Join Statement on Restoring Peace and Security in Sudan; U.S. Embassy in Sudan; https://sd.usembassy.gov/joint-statement-on-restoring-peace-and-security-in-sudan/

- Peace Agreements (Noviembre 2023); Join Statement of Commitments from Jeddah Talks Between Sudanese Armed Forces and Rapid Support Forces; The University of Edinburgh; https://www.peaceagreements.org/agreements/2693/

- Sudan to cut ties with UAE, defence council says (Mayo 2025); Reuters; https://www.reuters.com/world/sudan-cut-ties-with-uae-defence-council-says-2025-05-06/

- Sanctions List Search; Office of Foreign Assets Control; https://sanctionssearch.ofac.treas.gov/

- Sharife, K., Dihmis, L, 3Ayin, Klazar, E. y Le Monde (Noviembre 2022); Document Reveal Wagner’s Golden Ties to Sudanese Military Companies; Organized Crime and Corruption Reporting Project; https://www.occrp.org/en/investigation/documents-reveal-wagners-golden-ties-to-sudanese-military-companies

- Soliman, A. y Baldo, S. (Marzo 2025); Gold and the War in Sudan: How regional solutions can support an end to conflict; Chatam House; https://www.chathamhouse.org/sites/default/files/2026-03/2025-03-25-gold-and-the-war-in-sudan-soliman-baldo_0.pdf

- Sudan Special Report: Beyond the Conflict (Abril 2026); UNDP; https://www.undp.org/sites/g/files/zskgke326/files/2026-04/final_report_sudan_final.pdf

- Sudan, Russia reach mutual understanding on Moscow’s Navy base — foreign minister (Febrero 2025); Tass. Russian News Agency; https://tass.com/politics/1912033

- Trade Data; UN Comtrade Database; https://comtradeplus.un.org/TradeFlow

- Treasury Targets Financier’s Illicit Sanctions Evasion Activity (Junio 2020); U.S. Department of the Treasury; https://home.treasury.gov/news/press-releases/sm1058